|

ООО «ВАШ РИЭЛТОР» Агентство недвижимости |

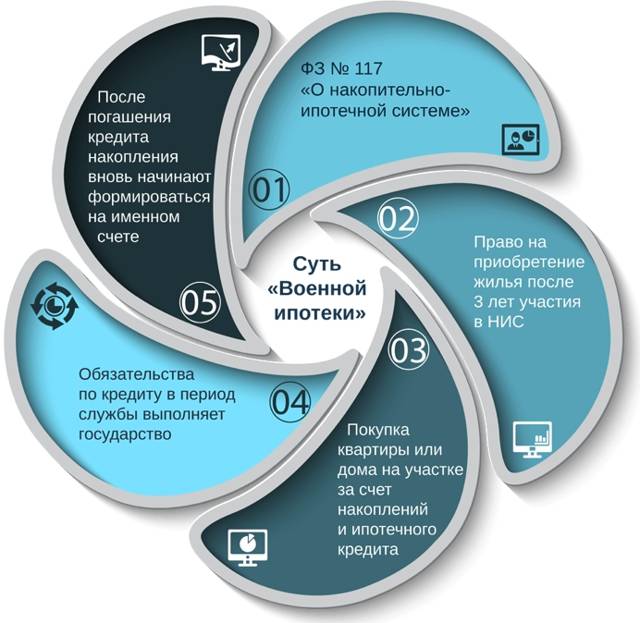

Что такое военная ипотека

Военная ипотека - это целевой кредит на покупку готового или строящегося жилья для военнослужащих, который субсидирует государство, а точнее специально созданное госучреждение — Росвоенипотека.

Льготная ипотека по ставке от 8% предоставляется военнослужащим — участникам накопительно-ипотечной системы (НИС). Ежемесячно они получают субсидию, которую можно использовать для приобретения жилья в ипотеку.

Средства перечисляются на счет военнослужащего — таким образом накапливается первоначальный взнос по ипотечному кредиту. Далее сам долг по ипотеке выплачивает государство в течение срока службы военнослужащего. Различий в сумме накопительных вкладов нет: офицеры, прапорщики, сержанты и рядовые положена единая сумма.

Размер ЦЖЗ на 2020 год заложен в Законе о бюджете, и равен 288 410 руб. Ежемесячная часть, соответственно, составляет 24034 рубля, и назначаемые выплаты по военной ипотеке не могут быть выше этой суммы.

Размер кредита, который получит участник НИС, зависит и от количества лет до достижения предельного возраста нахождения на службе. Также есть ограничение расчета срока выплат для женщин — 45 лет, и для мужчин — 50 лет. Стандартно предельный срок погашения ипотеки государством указан в Свидетельстве участника НИС, которое также берется в расчет.

По программе «военная ипотека» в Банках предусмотрен первоначальный взнос в размере от 15% до 20% от стоимости жилья. Военнослужащий может внести в качестве первого взноса накопления с именного счета, либо прибавить к ним личные средства. Расчет взноса выполняется по рыночной стоимости квартиры, оцененной независимым экспертом.

С 2020 года военнослужащие, включенные в реестр участников НИС, вправе использовать материнский капитал при покупке квартир как по военной ипотеке, так и только за счет накопленных средств. Материнский капитал может быть использовать как увеличения стоимости

Когда можно воспользоваться льготами?

Для получения ипотеки на специальных условиях военнослужащий должен принять участие в накопительной системе и уже через 3 года можно оформить свидетельство участника НИС. С ним нужно обратиться с ним в банк для получения ипотечного кредита.

Жилищный военный сертификат – это именной документ, напечатанный на специальной бумаге с водяными знаками. Сертификат- свидетельство выдают военнослужащему или уволенному в запас с целью матпомощи на покупку жилья.

В свидетельстве, кроме информации об участнике, указывается:

- Накопленная к моменту оформления свидетельства сумма субсидии

- Ежемесячный размер субсидии

- И предельный срок, на который предоставляется целевой жилищный заём.

- Свидетельство действует 6 месяцев.

За это время нужно успеть оформить документы и отправить их в Росвоенипотеку, чтобы государство перечислило накопленную субсидию в банк – это будет первоначальным взносом. После оформления кредита государство будет выплачивать ежемесячные платежи за военнослужащего.

Какую сумму кредита можно получить от банка по военной ипотеке?

От 300 000 до 3 200 000 рублей, данная сумма зависит от того в какой банк будет направлена заявка на ипотеку. Какую недвижимость можно приобрести? Кредит выдается на покупку:- готового жилья: квартиры, комнаты, жилого дома с землей или таун-хауса строящегося жилья

Условия кредитования

Единовременно военнослужащий вправе получить лишь 1 ипотечный кредит, исключительно на 1 объект недвижимости и только 1-им заемщиком.

Пока военнообязанный проходит службу в вооруженных силах РФ на его счет начисляются выплаты, которые он вправе применить в качестве первоначального вклада.

Кредит предоставляется до достижения военнообязанным сорокапятилетнего возраста.

Задолженность по военной ипотеке оплачивает не сам военнообязанный, а Минобороны в течение срока его службы.

Если подходящая для приобретения квартира будет стоить больше, чем накопилось за время службы, разницу в стоимости он выплачивает своими средствами.

Преимущества военной ипотеки

К преимуществам ипотеки относят следующие факторы:

- Распространение на любой вид собственного жилья: дома, квартиры, даже дом или коттедж;

- Отсутствие ограничений в плане использования, а также региона и конкретного места приобретения дома;

- Военная ипотека предоставляет средства, которые позволяют купить и строящийся дом, и вторичное жилье;

- Применение средств предусматривает трехлетнюю паузу после оформления;

- на данный момент военная ипотека в две тысячи девятнадцатом году имеет одинаковые Требования и позволяет получать такого рода помощь независимо от места проживания, возраста и других параметров;

- Чтобы увеличить накопления, государством они могут располагаться в ценных бумагах с минимальным риском;

- С целью регистрации в программе необходимо подать специальный рапорт командиру части, а после решения формальных вопросов и открытие счета в банке начинает поступать субсидия.

Те военнообязанные, которые приобрели с помощью военной ипотеки жилье, могут узнать о том, что существует рефинансирования военной ипотеки, которое проводится, чтобы заменить существующий кредит на другой. Эта возможность предполагает совершенно другие условия. Главные цели данной процедуры - минимизация продолжительности кредитования и платежа, а также увеличение срока путем уменьшения суммы ставки процентов. Такое рефинансирования происходит под маленькую процентную ставку, ведь сумма комиссии для обычных граждан значительно изменилась и стала меньше. Если у вас есть вопросы по этому поводу, вам стоит проконсультироваться с опытными специалистами.

Отправить заявку

Военная ипотека